Экономия 11,6 млн рублей на ипотеке: математика досрочного погашения при ставке 18,8%

По статистике агентства «Этажи» за 2026 год, две трети ипотечных кредитов на вторичном рынке оформляются на сумму до 3 миллионов рублей. Половина таких сделок проходит с первоначальным взносом от 50%. Высокая базовая ставка и переплата легко нивелируются инфляцией и грамотным использованием механизма частичного досрочного погашения даже микроскопическими траншами.

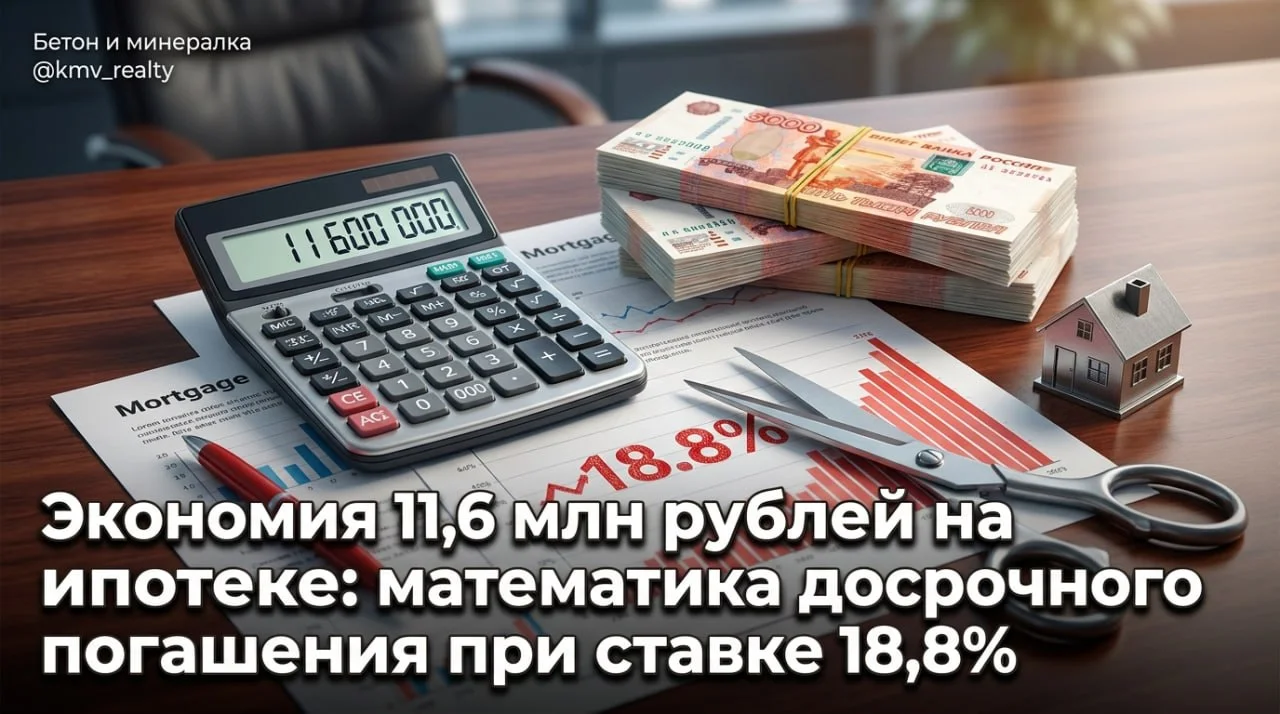

Цифры доказывают эффективность агрессивного закрытия долга.

- Расчет базируется на покупке квартиры стоимостью 10 миллионов рублей с ипотекой на 3 миллиона рублей.

- Средняя базовая ставка зафиксирована на уровне 18,81% согласно данным ДОМ.РФ на май 2026 года.

- Увеличение ежемесячного платежа всего на 17 286 рублей (плюс 36,6%) сокращает срок кредита с 30 до 7 лет.

- Итоговая переплата банку снижается на 11,6 миллиона рублей (минус 82,7%).

- Период в 7 лет является математически оптимальным сроком погашения ипотеки.

- При семилетнем цикле размер платежа незначительно превышает долгосрочный график, а переплата срезается радикально.

Математика аннуитетных платежей безжалостна к пассивным должникам. Минимальное увеличение ежемесячной финансовой нагрузки лишает банк сверхприбыли и сокращает время жизни в кредитном рабстве в четыре раза.

Бетон и Минералка | Недвижимость КМВ

27 мая 2026 23:59

Экономия 11,6 млн рублей на ипотеке: математика досрочного погашения при ставке 18,8%

Комментариев пока нет.