Контрактные отношения: Кириленко Сергей

25 мая 2026 17:58

Так, мальчишки и девчонки, а также их родители с поставляемым товаром разобраться не хотите ли

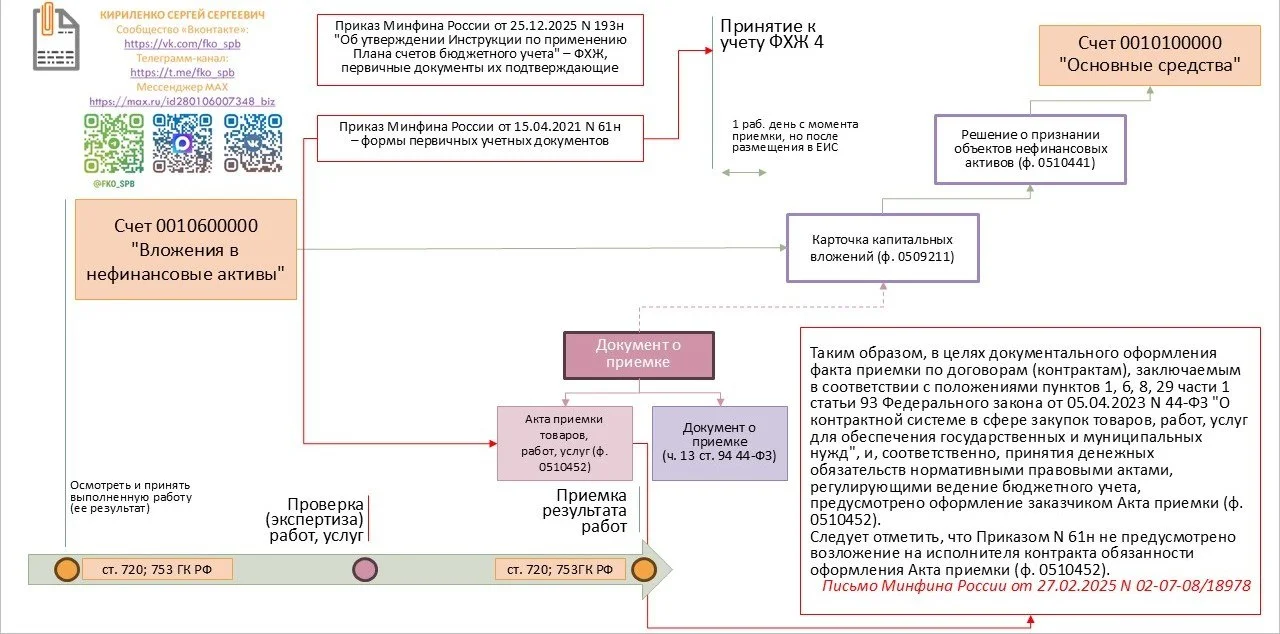

Так, мальчишки и девчонки, а также их родители с поставляемым товаром разобраться не хотите ли? Если серьезно, позиция: "у меня лапки, поэтому разбираться я не буду", как вы помните меня категорически не устраивает. Поэтому изыскания в части поставляемых товаров в стройке, продолжаем. В чем собственно прикол и причем здесь картинка. А прикол в том, что согласно нормам бух учета основное средство признается таковым исключительно на основании решения комиссии по принятию и выбытию активов по форме 0510441 (для организаций бюджетной сферы). Ну Вы понимаете, о каком решении может идти речь в момент размещения извещения? Об этом мы спросили, нам ответили. Причем ответили (за что отдельное спасибо). В общем ждите новостей, а то у меня здесь уже около полуночи. Еще раз переосмыслю текст и расскажу вам. Там есть пару интересных моментов ;) А пока: Спокойной ночи!

Комментарии (2)